お金についてMONEY

お金についてMONEY住宅ローンが払えない!シチュエーション別対処法のまとめ

記事監修者

神戸ブライト法律事務所

神戸ブライト法律事務所

弁護士 岡田和也

【最終学歴】同志社大学 法学部 法律学科

【専門分野】不動産 相続 交通事故(重点的取扱分野)

平成19年(2007年)9月に弁護士登録。

その後、約15年間の実務経験を積む。

民事事件においては、特に、不動産、相続、交通事故に関する対応を得意としている。

相続に関しては、平成25年(2013年)9月に、非嫡出子の相続分を定めた民法第900条第4号ただし書きを違憲と判断する最高裁判所決定を、日本で初めて獲得。

メガバンクにおけるセミナー講師として数十回登壇しているが、話が具体的かつ分かりやすいと好評を博している。

URL http://www.kobebright.jp

当初は住宅ローンが払えると思って家を買ったとしても、途中で支払いに行き詰まる可能性は十分にあります。しかし、事前に支払えなくなった場合の対処法を知って、冷静にふるまえばダメージは減らせるのも事実です。

この記事では「家を手放す」「家を手放さない」など、さまざまなシチュエーションを踏まえ、適した対処法を紹介します。

住宅ローンが払えないとどうなるのか

大まかな流れとしては、以下のようになります。

- 普通郵便による督促通知

- 電話、訪問などの督促

- 滞納分の一括返済

- 保証会社による代位弁済

- 競売

考えられる対応として、以下のものを順番に紹介します。

対処法1.住宅ローンの返済条件を見直す

支払いができなくなりそうなら、まずは住宅ローンの返済条件を見直すのが有効です。住宅ローンの返済条件の見直しをしてもらいたい場合、金融機関の担当者と以下の点について話し合いましょう。- 返済期間を延長する

- 毎月の返済額を減額する

なお、2020年以降、新型コロナウイルス感染症の感染が拡大したことにより、住宅ローンを返済できない人が増えています。金融庁もこの点を鑑み、金融機関に対して柔軟に対応するよう要請を出しました。

参照: 金融庁「住宅ローン等に係る要請について」

金融機関も相談に乗ってくれることが多いので、事情を話してみましょう。

対処法2.住宅ローンの借り換えを検討する

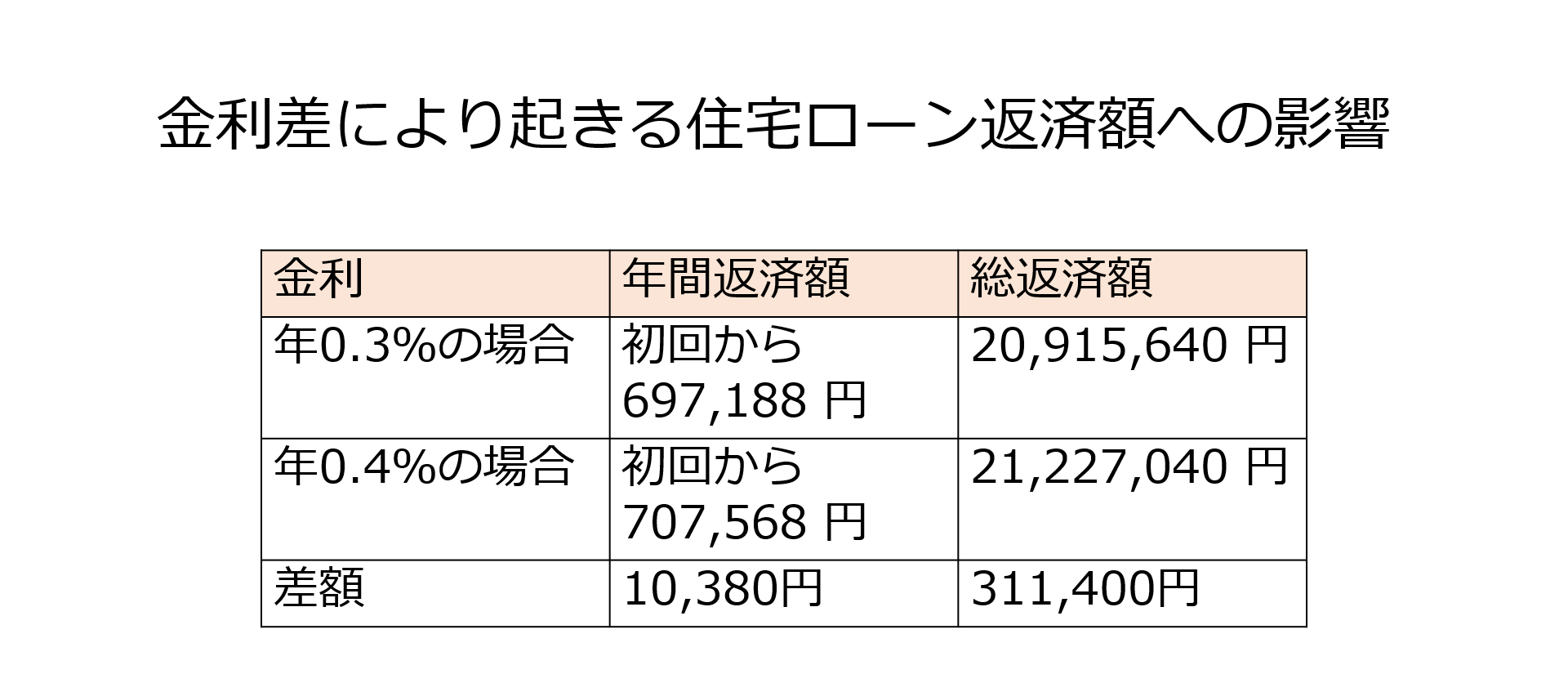

住宅ローンにおいて、金利の差は大きな意味を持ちます。金利が0.1%違うだけでも、毎月の返済額や総返済額が変わってくるためです。例えば、2,000万円を返済期間30年、元利均等返済で借りた場合、金利ごとの毎月の返済額および総返済額は以下のようになります。

また、借り換えの審査に落ちてしまう可能性もゼロではありません。これらの点を踏まえた上でもメリットがある場合は、前向きに検討しましょう。

なお、一般社団法人住宅金融協会のWebサイトでは、各金融機関における住宅ローンの金利がまとめて確認できます。比較検討の際に利用しましょう。

出典: 一般社団法人住宅金融協会「住宅ローンの金利情報」

対処法3.団体信用生命保険の内容を確認する

病気やケガで働けなくなったのが原因で住宅ローンの支払いができなくなった場合は、一度団体信用生命保険の内容を確認しましょう。団体信用生命保険とは、死亡、高度障害状態になったときはそれ以降の住宅ローンの返済が免除される保険のことです。

そして、金融機関によっては団体信用生命保険に特約を付加できるケースがあります。死亡、高度障害状態に至ってなくても、住宅ローンの返済が免除されるかもしれません。

特約次第では、がんと診断された時点や、人工透析になった時点でも返済が免除されるので、わからなければ金融機関の担当者に聞いてみるのをおすすめします。

対処法4.家を売却する

家を売って住宅ローンを完済すれば、それ以上返済に追われることはありません。ただし、ここで注意したいのは売却額が住宅ローンの未返済分(残債)を上回る見込みがあるかどうかです。

家を売るためには住宅ローンの抵当権抹消登記をしなくてはいけません。つまり、家が住宅ローンを借りるための担保になっている状態を解消しなくてはいけません。このためには、住宅ローンの残債を一括返済する必要があります。

そのため、売却額が残債を上回る見込みがあり、かつ、家に住み続けることにどうしてもというこだわりがない方であれば、家を売る方向で動いても良いでしょう。

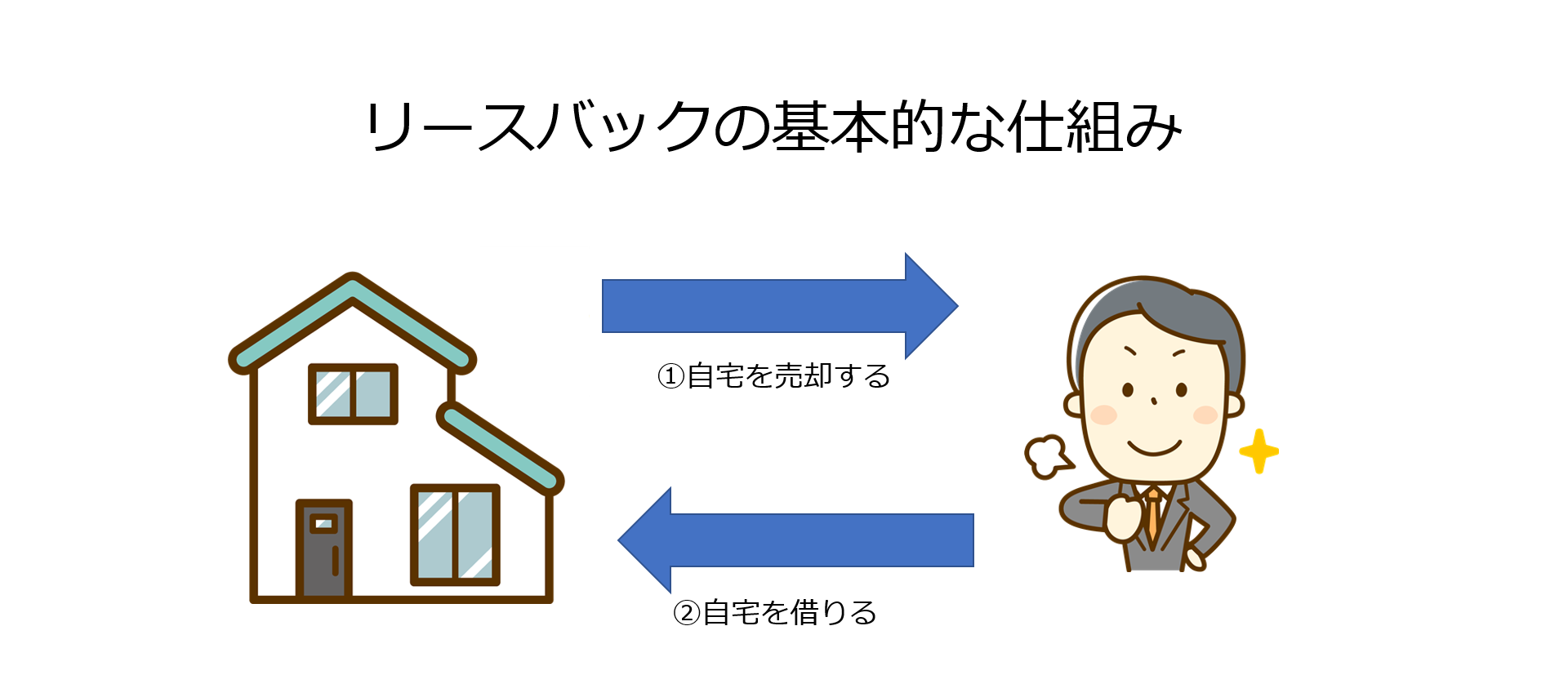

対処法5 リースバックを使う

住み慣れた家から引っ越したくないなら、リースバックを使うのも1つの方法です。

専門業者に家を買い取ってもらうので比較的早めに家の売却・住宅ローンの清算ができる上に、引っ越しもしなくて良いのがメリットです。 ただし、新たに所有者となった専門業者に対して毎月家賃を払う必要はあります。その上、家の状態があまり良くなければ、売却金額が下がってしまい、住宅ローンの残債が一括返済できないかもしれない点に注意しましょう。

対処法6 任意売却をする

家を手放すことの決断ができる場合、任意売却も視野にいれましょう。任意売却とは、住宅ローンの返済が滞ったときに、金融機関からの抵当権を外す合意を得た上で家を売ることを言います。

任意売却を扱える不動産会社に間に入ってもらい、金融機関と交渉していくのが一般的な流れです。 最終的な金額は金融機関との調整をしなければなりませんが、相場に近い金額で家を売ることができます。近所の人に「住宅ローンが払えなくて家を売った」事実を知られる可能性はまずありません。

ただし、任意売却をした事実は、信用情報機関に登録されます。いわゆるブラックリストに載る状態になるため、クレジットカードが作れないなど生活に制約が加わるので注意しましょう。

任意売却に対応できる不動産会社が見つからなければ、手続きも難航するかもしれません。

対処法7 個人再生をする

カードローンや自動車ローンなど、住宅ローン以外にも毎月の支払いが多いことで返済に支障をきたしているなら、個人再生をするのも一つの手段です。個人再生とは、分かりやすく言うと裁判所から認可を受け借金を減らしてもらうことを指します。実際に個人再生を行う際は、弁護士や司法書士などの専門家に依頼をすることが一般的です。

個人再生は、①住宅ローン以外の借金総額が5000万円以下であること、②将来にわたり継続的に収入を得る見込みがあることが要件となっています。

住宅ローンを支払っている途中であれば、住宅資金特別条項(住宅ローン特則付個人再生)を利用して、住宅ローン以外の借金について毎月の支払いを減らせます。

具体的には、住宅ローン以外の借金が、以下のとおり減額されます(なお、100万円未満の場合は、減額されません。)。

そして、基本的には、減額後の借金を3年間で返済することになります。

たとえば、住宅ローン以外の借金総額が1000万円であった場合は、1000万円×1/5=200万円に減額され、これを3年間で返済(毎月約5万5000円を返済)することになります。

ただし、先程触れた任意売却と同様、信用情報機関に個人再生をした事実が登録されます。そのため、原則として、一定期間はクレジットカードやカードローンは使えません。 また、住宅ローンの支払額は減額されないため、3年間は住宅ローン+個人再生による住宅ローン以外の借金の合計額を返済することになることにご注意ください。

これから家づくりを考えているかたは、住宅ローンが支払えない。と後悔しないように無理のない資金計画を建てましょう。土地探しからの家づくり相談は、ワンストップで依頼できるランディPRO加盟店がおすすめです。

◆注文住宅を建てたい!けど、「なにから始めれば良いか分からない!」

土地~建物までワンストップで依頼できるランディPRO加盟店に相談してみましょう!この記事を読んだ人は、こちらの記事も参考にしています。

pick up

土地検索アプリ・ランディ|使い方ガイド

ノウハウ

KNOW-HOW

お金について

MONEY

ノウハウ

KNOW-HOW

ノウハウ

KNOW-HOW