お金についてMONEY

住宅ローンは原則保証人不要!必要になる3つの場合と注意点も解説

一般的なローンの場合、契約にあたって保証人を求められるのは珍しくないでしょう。一方、住宅ローンの場合は、一部の例外を除き、保証人は必要ありません。ただし、ローンの組み方やその時の状況によっては保証人を立てる必要があるので注意しましょう。

そこでこの記事では、保証人が必要になるケースと、実際に立てる際の注意点について、詳しく解説します。

保証人と連帯保証人の違いです。

似たような言葉であるため、意味の違いもあまりないと思ってしまうかもしれませんが、本当はまったく意味が違うため気をつけましょう。簡単に違いをまとめると、以下の通りです。

仮に、住宅ローンを契約した人=主債務者が、毎月の返済を延滞・滞納したとしましょう。連帯保証人のところにも、金融機関から連絡が来てすぐに払うように求められます。支払いをしなければ強制執行される可能性もあるので注意が必要です。

保証人も最終的には払う義務を負うのは同じです。しかし、以下の2つの権利が認められている分、連帯保証人より責任は軽いでしょう。

一部の例外を除き、住宅ローンを契約する際に連帯保証人を指定するよう求められることはありません。理由として、次の2点があげられます。

仮に、住宅ローンが返済できなくなった場合、最終的には金融機関がその家を競売にかけ、入ってきた代金でローンを返済すると考えましょう。この仕組みがあるため、金融機関は住宅ローンの貸し倒れを回避できます。

保証会社とは、利用者がローンの返済や家賃の支払いを滞らせたときに代わりに金融機関に立替払いをする会社のことを言います。保証会社が金融機関に立替払いを行ってくれるため、住宅ローンの貸し倒れも回避できると考えましょう。

このような契約にしておくことで、金融機関は仮に夫婦のどちらか一方の返済が難しい状況になったとしても、もう1人に代理返済を迫ることができるためです。

また、責任が非常に重く、迅速な対応も求められるため、国内に住んでいる親族に限定されるでしょう。金融機関によっては「借りる本人と同じ、もしくは近隣の都道府県に住んでいる人」という条件が付くのも珍しくありません。

もし、これらの条件を満たす人が周囲にいない場合は、金融機関の担当者に早めに相談しましょう。

なお、住宅ローンを契約していた本人(主債務者)が亡くなった場合、ほとんどの場合は、住宅ローンの返済は免除されます。住宅ローンの契約にあたって、団体信用生命保険への加入が求められるためです。

団体信用生命保険とは、住宅ローンの返済中に万が一のことがあった場合、死亡保険金により住宅ローンの残債が弁済される保険を言います。

しかし、団体信用生命保険に加入できるのはあくまで主債務者だけで、連帯保証人は対象外です。もし、万が一の時にまとまったお金を確保したい場合、生命保険など別の手段で備えましょう。

「配偶者と離婚したから連帯保証人を変更したい」と言っても、金融機関が認めてくれる可能性は極めて低いでしょう。婚姻関係の破綻とはまったく別の問題だからです。

現実的には、以下のいずれかで対処することになります。

分割で支払える権利=期限の利益があるためですが、主債務者や連帯保証人が自己破産すると、期限の利益を失います。

実際は、連帯保証人が自己破産した場合は、亡くなった場合と同様、他の人を連帯保証人にするよう求められることがほとんどです。金融機関にとっても「本人に何かあったら代わりに支払ってくれそうな人」のあてがつけば問題はありません。

住宅ローンの連帯保証人を立てる場合は、後々トラブルに発展しないためにも注意点をしっかり把握しておきましょう。住宅ローンをハウスメーカーや工務店に相談される際に、保証人に関しても相談することをおすすめします。

土地探しからの家づくり相談は、ワンストップで依頼できるランディ加盟店がおすすめ。

そこでこの記事では、保証人が必要になるケースと、実際に立てる際の注意点について、詳しく解説します。

保証人・連帯保証人の違いとは?

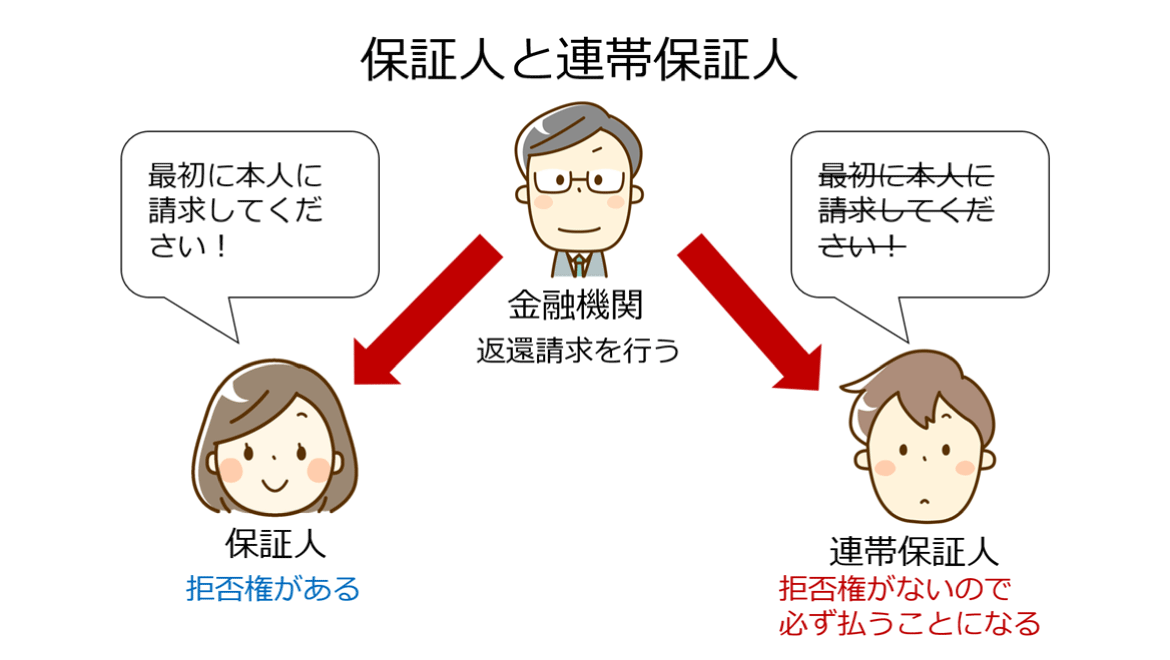

本題に入る前に、重要な前提に触れておきましょう。保証人と連帯保証人の違いです。

似たような言葉であるため、意味の違いもあまりないと思ってしまうかもしれませんが、本当はまったく意味が違うため気をつけましょう。簡単に違いをまとめると、以下の通りです。

- 保証人:お金を借りた人が返せなくなった(主債務者)場合に、代わりに返済する義務を負う人のこと

- 連帯保証人:お金を借りた人と同じ立場で、借りた先(債権者)に対し返済する義務を負う人のこと

仮に、住宅ローンを契約した人=主債務者が、毎月の返済を延滞・滞納したとしましょう。連帯保証人のところにも、金融機関から連絡が来てすぐに払うように求められます。支払いをしなければ強制執行される可能性もあるので注意が必要です。

保証人も最終的には払う義務を負うのは同じです。しかし、以下の2つの権利が認められている分、連帯保証人より責任は軽いでしょう。

- 催告の抗弁権:「まずは主債務者に払うように言ってください」と主張する権利

- 検索の抗弁権:「主債務者なら支払えるはずだから、私は払いません」と主張する権利

なぜ、連帯保証人がいない場合でも住宅ローンが組めるのか?

一部の例外を除き、住宅ローンを契約する際に連帯保証人を指定するよう求められることはありません。理由として、次の2点があげられます。

- 購入した家そのものが担保になる

- 保証会社との契約が、住宅ローンを借り入れる際の条件になっている

購入した家そのものが担保になる

まず、住宅ローンを契約する際、金融機関は購入した家に対し抵当権を設定します。わかりやすく言うと、購入した家を担保にするということです。仮に、住宅ローンが返済できなくなった場合、最終的には金融機関がその家を競売にかけ、入ってきた代金でローンを返済すると考えましょう。この仕組みがあるため、金融機関は住宅ローンの貸し倒れを回避できます。

保証会社との契約が住宅ローンを借り入れる際の条件になっている

また、住宅ローンを契約する際は、金融機関が指定する保証会社と契約するよう求められるのが一般的です。保証会社とは、利用者がローンの返済や家賃の支払いを滞らせたときに代わりに金融機関に立替払いをする会社のことを言います。保証会社が金融機関に立替払いを行ってくれるため、住宅ローンの貸し倒れも回避できると考えましょう。

連帯保証人が必要になる3つのケース

これまで説明してきた通り、原則として住宅ローンを組む際に連帯保証人を立てる必要はありません。しかし、例外として以下の3つのケースでは、連帯保証人が必要になります。- ペアローンを組む

- 収入合算をする

- 金融機関から依頼される

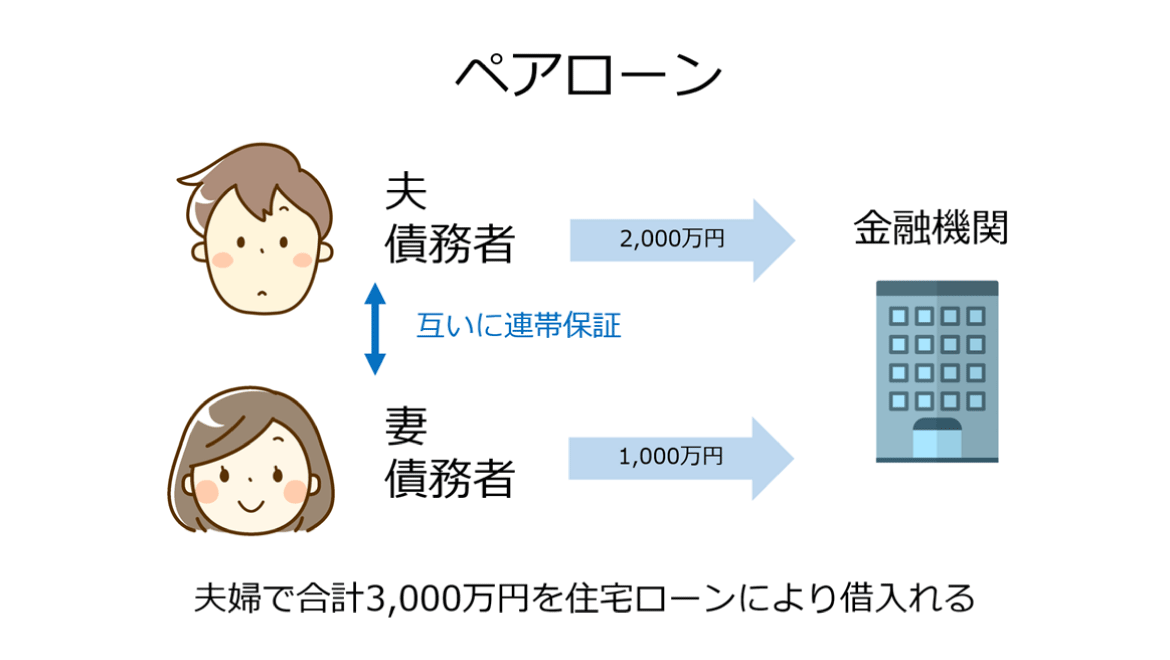

ペアローンを組む

ペアローンとは、1つの物件に対して2人で住宅ローンを契約することです。夫婦でペアローンを組んだ場合、夫(妻)の契約の連帯保証人は妻(夫)になります。このような契約にしておくことで、金融機関は仮に夫婦のどちらか一方の返済が難しい状況になったとしても、もう1人に代理返済を迫ることができるためです。

収入合算をする

収入合算とは、契約者の収入と他の親族(例:妻)の収入を合算した額を元に住宅ローンを契約することです。ペアローンとは違い、あくまで契約者は1人です。しかし、合算の対象となった他の親族が連帯保証人にならなくてはいけません。金融機関から依頼される

住宅ローンの本審査の結果、金融機関から連帯保証人を立てるよう求められるケースもあります。具体的に想定されるのは、以下のケースです。- 創業してから年数が浅い自営業である

- フリーランスなど収入が安定していない

- 勤続年収が短い

連帯保証人を立てる際の注意点

連帯保証人は誰でもなれるわけではありません。端的に言うと、連帯保証人は「本人が払えなくなったら、代わりに払ってくれる人」です。そのため、安定した収入があることが条件になります。また、責任が非常に重く、迅速な対応も求められるため、国内に住んでいる親族に限定されるでしょう。金融機関によっては「借りる本人と同じ、もしくは近隣の都道府県に住んでいる人」という条件が付くのも珍しくありません。

もし、これらの条件を満たす人が周囲にいない場合は、金融機関の担当者に早めに相談しましょう。

連帯保証人をめぐるトラブルが起きた場合の対処方法

連帯保証人をめぐるトラブルが起きた場合は、すぐに対応しましょう。具体的なトラブルに基づき解説します。ケース① 連帯保証人が死亡した

連帯保証人に万が一のことが起きた場合、金融機関に報告した上で、新しく連帯保証人になってくれる人を探します。なお、住宅ローンを契約していた本人(主債務者)が亡くなった場合、ほとんどの場合は、住宅ローンの返済は免除されます。住宅ローンの契約にあたって、団体信用生命保険への加入が求められるためです。

団体信用生命保険とは、住宅ローンの返済中に万が一のことがあった場合、死亡保険金により住宅ローンの残債が弁済される保険を言います。

しかし、団体信用生命保険に加入できるのはあくまで主債務者だけで、連帯保証人は対象外です。もし、万が一の時にまとまったお金を確保したい場合、生命保険など別の手段で備えましょう。

ケース② 連帯保証人である配偶者と離婚した

連帯保証人の変更は、亡くなったり、自己破産したりした場合など、ごく一部のケースでしか認められません。「配偶者と離婚したから連帯保証人を変更したい」と言っても、金融機関が認めてくれる可能性は極めて低いでしょう。婚姻関係の破綻とはまったく別の問題だからです。

現実的には、以下のいずれかで対処することになります。

- 住宅ローンの借り換え

- 住宅ローンの一括繰り上げ返済

- 家の売却

ケース③ 連帯保証人が自己破産した

連帯保証人が自己破産した場合、本来であれば住宅ローンの一括返済を求められてもおかしくありません。住宅ローンを含め、お金を借りている場合であっても、期限通りまでに返済すれば問題がないことがほとんどです。分割で支払える権利=期限の利益があるためですが、主債務者や連帯保証人が自己破産すると、期限の利益を失います。

出典:民法

実際は、連帯保証人が自己破産した場合は、亡くなった場合と同様、他の人を連帯保証人にするよう求められることがほとんどです。金融機関にとっても「本人に何かあったら代わりに支払ってくれそうな人」のあてがつけば問題はありません。

まとめ

連帯保証人を立てることで、予想以上の注文住宅を建てられる可能性もあります。しかし、予想以上の借入金額を返済するにはハードルも上がります。住宅ローンの連帯保証人を立てる場合は、後々トラブルに発展しないためにも注意点をしっかり把握しておきましょう。住宅ローンをハウスメーカーや工務店に相談される際に、保証人に関しても相談することをおすすめします。

土地探しからの家づくり相談は、ワンストップで依頼できるランディ加盟店がおすすめ。

この記事を読んだ人は、こちらの記事も参考にしています。

pick up

土地検索アプリ・ランディ|使い方ガイド

ノウハウ

KNOW-HOW

お金について

MONEY

ノウハウ

KNOW-HOW

ノウハウ

KNOW-HOW